חוזר מס הכנסה מס' 9/2003 חברת משלח

יד זרה

המשך

נספח א'

חברת משלח יד זרה - דוגמאות

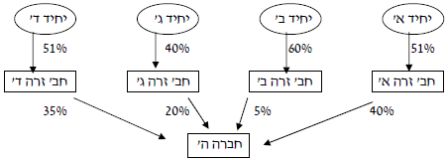

דוגמא א'

להלן מבנה החזקות :

מידע נוסף :

א. כל היחידים הינם תושבי ישראל וכל החברות הן חברות מעטים.

ב. יחיד א' וחברה ד' המעסיקה את יחיד ד' כשכיר, עובדים עבור

חברה ה'.

ג. חברה ה' עוסקת בייעוץ פיננסי, אין לה הכנסות נוספות.

השאלה :

האם חברה ה' היא חברת משלח יד זרה?

פתרון :

א. מדובר בחברת מעטים.

ב. %80 מוחזקים ע"י יחידים תושבי ישראל בעקיפין:

1. יחיד א' - מחזיק %40 בחברת משלח יד באמצעות חברה בה הוא מחזיק למעלה מ -%50,

לפיכך נחשב כמחזיק ב -%40באמצעי שליטה, והינו גם בעל שליטה.

2. יחיד ב' - מחזיק %5 בחברת משלח יד באמצעות חברה בה הוא מחזיק למעלה מ - %50.

יחיד ב' יחשב כמחזיק %5 באמצעישליטה אך מכיוון שהחזקתו בחברת משלח היד נמוכה מ -%10 לא יחשב בעל שליטה. יחיד ב'

נחשב כבעל מניות לצורך קביעת שעור זכותם של בעלי המניות תושבי ישראל ולצורך חישוב

ההכנסה של בעלי המניות תושבי ישראל.

3. יחיד ג' - מחזיק בחברת משלח יד %20 באמצעות חברה בה הוא מחזיק מתחת ל - %50.

לפיכך אינו נחשב כמחזיק באמצעי שליטה, לא יהיה בעל שליטה אך נחשב כבעל מניות לצורך

קביעת שיעור זכותם של בעלי המניות תושבי ישראל ולצורך חישוב ההכנסה של בעלי המניות תושבי ישראל.

4. יחיד ד' - מחזיק בחברת משלח יד %35 באמצעות חברה בה הוא מחזיק למעלה מ -%50

ולפיכך נחשב כמחזיקב - %35 באמצעי השליטה שהינו גם בעל שליטה.

לסיכום: החזקתם שליחידים א' ב' ו-ד' מביאה לקיום התנאי הנקוב בסעיף 5(5)(ה)(2) לפקודה. כלומר מעל

%75 מאמצעי השליטה מוחזקים בעקיפין על ידי תושבי ישראל.

ג. בעלי השליטה המחזיקים ב-%50 או יותר באחד או יותר מאמצעי השליטה (יחיד א'

ויחיד ד') עוסקים עבור החברה במשלח יד מיוחד במישרין (יחיד א') או באמצעות חברה שבה הם מחזיקים לפחות %50

(יחיד ד').

ד. מרבית הכנסתה ממשלח יד מיוחד.

לסיכום : חברה ה' עומדת בכל התנאים ולפיכך תמוסה כחברת

משלח יד זרה.

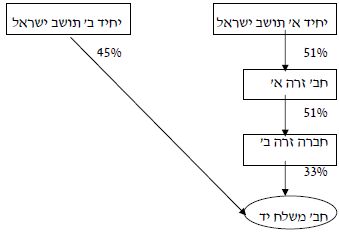

דוגמא ב'

שרשרת חברות - החזקה וחישוב ההכנסה

להלן מבנה החזקות :

לצורך מבחן החברה כחברת משלח יד זרה לפי סעיף 5(5)(ה)(2) לפקודה הרי שהחברה מוחזקת

בעקיפיןבשיעור העולה על %75 ולפיכך תחשב החברה ככזו. יש להתייחס לשיעור החזקה מעל %50

כהחזקה מלאה בעקיפין (%100).

%78=%100*%100*%33+%45

חישוב ההכנסה החייבת של חברת משלח יד זרה בגובה שעור זכותם של

בעלי המניות תושבי ישראל:

יחיד א' % 8.6 = %33*%51*%51

יחיד ב' %

45

סה"כ %53.6

דוגמא ג'

חישוב ההכנסה לפי סעיף 5(5)(א) - "הכנסה של בעלי מניות תושבי

ישראל"

להלן

מבנה החזקות:

להלן פירוט הכנסות חברת משלח היד:

| |

|

אפשרות א' |

|

אפשרות ב' |

| שירותים משפטיים שנותן תושב ישראל - |

|

100,000 ₪ |

|

130,000 ₪ |

| הכנסות משכ"ד - |

|

10,000 ₪ |

|

10,000 ₪ |

| הכנסות משירותים משפטיים שנותנים בעלי המניות הזרים - |

|

50,000 ₪ |

|

20,000 ₪ |

|

חישוב האם מרבית ההכנסות הן ממשלח יד |

%50 < |

150,000 ₪ |

%50 < |

150,000 ₪ |

| |

|

160,000 ₪ |

|

160,000 ₪ |

הכנסה חייבת בישראל תהא על פי שתי האפשרויות : 120,000 = %80 * 150,000

ניתן לראות כי חישוב המס יהא לפי אחוזיהזכויות ברווח ולא לפי זיהוי ספציפי של ההכנסות שהופקו ע"י בעלי המניות תושבי ישראל ובעלי המניות הזרים.

חזור אל: >

|